Comment s’assurer que son client ou son prospect est un bon payeur ? C’est la question que toute entreprise BtoB se pose, il ne suffit pas en effet de travailler avec un client, il faut que ce soit un client qui ait un minimum de solidité financière pour éviter un impayé.

Vérifier cette solvabilité est particulièrement important lors d’une entrée en relation avec un nouveau client, mais il faut aussi s’assurer dans le temps de la capacité de ses clients à faire face à leurs échéances.

Alors suivez-nous, nous vous indiquons tous les moyens pour vérifier la solidité financière de votre client.

La solvabilité est la capacité d’une entreprise à honorer ses dettes, en les payant en temps et en heure. Que ce soient d’ailleurs des dettes dites de « court terme » comme les factures de ses fournisseurs, ou ses « dettes de moyen-long terme » comme ses échéances bancaires. Sa solvabilité découle donc directement de sa solidité financière. Un fournisseur cherchera par conséquent à savoir si son prospect ou client sera bien capable de payer ses factures dans quelques mois, au moment de l’échéance de la facture, mais aussi à moyen terme s’il veut prévoir des ventes régulières. Plus la durée est lointaine plus il est difficile de prévoir la solvabilité, c’est pour cela qu’en général, on essaye d’avoir une vision à 1 an, ce qui n’est déjà pas toujours facile…

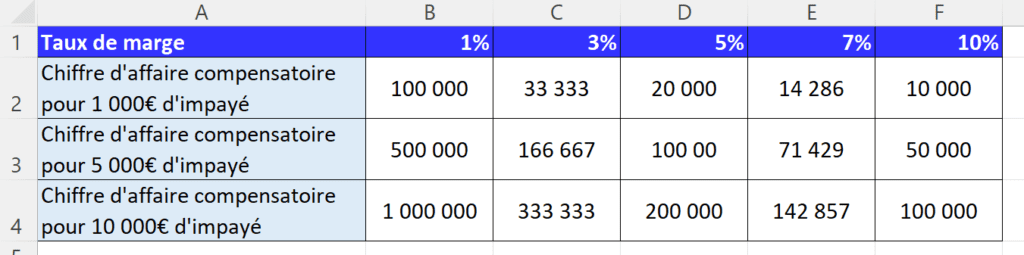

Pour protéger votre entreprise ! C’est première vraie raison, tant les risques d’un client dont la solvabilité est défaillante sont importants. Une facture impayée vient en effet impacter non pas votre chiffre d’affaires, mais votre marge, votre bénéfice. On sous-estime souvent le chiffre d’affaires complémentaire qu’il faudra faire pour juste compenser cet impayé. Ce petit tableau peut vous aider à prendre conscience du cout réel d’un impayé, et de la charge de travail qu’il faudrait faire pour l’effacer.

Cet impact sur la marge, c’est ce qui fait que tant d’entreprises subissent ensuite ce phénomène de « cascade », en déposant leur bilan à cause d’un client insolvable. En France, on estime que 25% de procédures collectives (Sauvegarde, Redressement Judicaire, Liquidation) sont liées à des factures impayées. C’est pour cela que connaitre ses clients, connaitre leur solidité financière est si important.

Il y a beaucoup d’autres intérêts à étudier la solvabilité d’un client, comme les impacts sur votre production, sur votre organisation, (si vous perdez un client du jour au lendemain toute votre organisation peut être impactée), sur éventuellement des investissements que vous avez fait, etc…

Un zoom particulier pour les TPE/PME : les conséquences d’un client qui n’est pas solvable sont encore plus fortes que pour les autres entreprises, pour 3 raisons : en général les trésoreries sont moins importantes pour faire face à un impayé que dans les grandes entreprises d’une part, et le nombre de clients est plus limité. La perte d’un client quand vous en avez 10 ou 15 est plus importante que lorsque vous en avez 100. Enfin, les TPE/PME ont souvent de fortes relations avec leurs clients, ce qui est un atout, mais aussi un risque, celui de ne pas vérifier régulièrement leur solidité financière. On ne le dira jamais assez : ce n’est pas parce qu’un client est solvable aujourd’hui qu’il le sera toujours, et d’expérience les impayés les plus importants viennent souvent de clients que l’on connait bien !! Parce que l’on est moins prudent, on regarde moins leur solvabilité que les relations que l’on a ensemble. Or une entreprise qui devient insolvable, même si c’est un client historique avec qui l’on s’entend bien, vous laissera des factures impayées !

C’est donc d’abord pour protéger votre entreprise que vous devez étudier avec le plus de sérieux possible la solidité financière de vos clients, les enjeux sont trop importants pour ne pas bien le faire.

Alors par où commencer ? Que rechercher ?

Distinguons déjà les prospects des clients. Pour les premiers, les informations à rechercher sont forcément plus complètes, puisque vous n’avez pas d’historique avec le client. Voici une liste de requêtes qui vous donneront déjà une bonne base pour apprécier la solvabilité de votre futur client.

Les informations peuvent se classer en 2 catégories :

C’est ce qui déjà va vous permettre de vérifier qu’elle existe bien.

Vérifier son Kbis vous donnera déjà un certain nombre d’informations : son capital, depuis quand elle existe, est-ce que son activité correspond bien à ce qu’elle vous commande, son numéro de Siren, etc…

Vérifier sa bonne immatriculation : cela parait tout simple, mais à l’heure actuelle où les fraudes sont nombreuses, autant être certain de son existence. Des sites comme www.infogreffe.fr vous donneront cette information.

Le site internet de l’entreprise vous permettra aussi de vérifier son activité, ses clients, ….

C’est le plus important bien sûr pour estimer une solvabilité.

Consulter ses comptes annuels : en France, les sociétés ont l’obligation de déposer leurs comptes auprès du Tribunal de commerce après la clôture de leur bilan et compte de résultats. Vous pouvez y accéder directement là aussi auprès du site infogreffe , ou bien auprès d’un certain nombre de sites gratuits qui collectent ces informations, comme par exemple societe

Attention : même si la plupart des entreprises les déposent, certaines ne le font pas, soit parce que leur chiffre d’affaires est en dessous du seuil obligatoire, soit parce qu’elles préfèrent payer une amende plutôt que de les rendre publics

Il faut ensuite analyser ces comptes : les critères sont nombreux, il faut regarder au moins 3 indicateurs :

N’oubliez pas qu’il est important de regarder les données en tant que tel, mais c’est aussi l’évolution sur plusieurs années qui est parlante. Si l’entreprise était sur une courbe croissante depuis années et que cette année il décroche, qu’est-ce que cela veut dire sur sa solvabilité à venir par exemple ? Quelles sont les raisons ?

Si le résultat est négatif, ou si vous avez des doutes, il faut creuser votre analyse de solvabilité en allant chercher plus d’informations :

Vous pouvez estimer ses Fonds Propres

Vérifier s’il n’y a pas une Procédure collective en cours (une procédure engagée auprès du Tribunal de Commerce). Le site Infogreffe vous permettra d’avoir des informations à ce sujet.

Avec Infogreffe vous pouvez aussi vérifier s’il n’y pas eu d’impayés déjà d’enregistrés, ou s’il n’y a pas de privilèges inscrits, ce qui serait bien sur des informations bien sur négatives sur la solidité financière de l’entreprise.

La Trésorerie : c’est bien sur une information capitale sur la solidité financière de son client ou prospect, puisqu’elle vous communique une information sur le court terme, ce qui nous intéresse particulièrement dans notre analyse : est-ce que mon client a la solvabilité suffisante pour me payer à l’échéance de la facture ?

Nous avons parlé déjà d’un certain nombre de sites qui permettent d’obtenir des informations sur la solidité financière de votre client. Nous allons vous donner d’autres conseils pour faire votre étude de solvabilité :

On ne le dira jamais assez, sur internet on trouve beaucoup d’informations sur les entreprises. Cela demande un peu de temps de recherche parfois, mais c’est une mine d’or.

Si c’est un client déjà actif, allez le rencontrer, échangez avec lui sur ces questions de solvabilité est rarement mal pris : un client comprend très bien que le cadre d’un partenariat un fournisseur ait besoin d’avoir des informations. Souvent même le client communique dans le cadre de ces échanges des informations (par exemple son bilan) qu’il ne souhaite pas divulguer autrement. Et si votre client refuse de vous parler, c’est un indicateur à prendre en compte …

Elle peut aussi accepter de vous de faire pour vous des recherches sur la solidité financière d’une entreprise si cela reste occasionnel.

Surtout si vous êtes dans un secteur spécialisé, les entreprises se connaissent souvent entre elles, vous pourrez avoir des informations par vos relations (à vérifier bien)

Il en existe un certain nombre, qui vous permettent d’avoir accès à des données qu’elles ont collectées. Elles restituent aussi généralement leur analyse sous forme d’un avis sur la solvabilité, qui peut être une note ou un avis de crédit. C’est une information intéressante pour se faire un avis sur la solidité financière de votre client ou prospect, mais attention tout de même de ne pas vous reposer uniquement sur cette information. Elle est à recouper avec d’autres sources. En effet, vous ne savez généralement pas à quand remontent les données analysées. Parfois elles remontent à plusieurs mois, pas forcément de la faute des sociétés de renseignement : par exemple, en janvier ou février, les bilans ne sont pas encore sortis, l’analyse se fait souvent sur les comptes de l’année précédente, ce qui dans le contexte actuel commence à être loin … et donc moins fiable.

Dans le contexte actuel, la solidité financière d’une entreprise peut changer très rapidement, en quelques mois seulement. Il suffit qu’elle soit sur un « secteur à risque », que la crise sanitaire ait un impact sur son activité, etc... pour que rapidement tout bascule.

A lire : le traditionnel boom des défaillances en sortie de crise

Aussi il est important de mettre en place un système de suivi, de « monitoring » de ses clients.

Si vous avez choisi d’organiser vous-même cette surveillance, il faut suivre 2 règles au minimum :

Prévoir un système d’alerte : il est primordial que vous soyez alerté quand une information importante sort, pour que vous puissiez la creuser et vérifier ce qu’il y a derrière. Pour cela il faut organiser votre remontée d’information. Aujourd’hui sur internet vous pouvez paramétrer des alertes sur des thématiques définies à l’avance.

Choisir vos sujets et les traiter : vous ne pouvez pas tout regarder et tout analyser, ça serait sans fin, il faut vous concentrer sur les informations sensibles. C’est par exemple une modification du capital de l’entreprise, un décalage de la date de son exercice comptable, un changement de dirigeant, etc…

Tous ces changements qui peuvent se produire au cours de l’année peuvent dire quelque chose de l’entreprise et avoir un impact sur sa solvabilité. Par exemple si la durée de l’exercice comptable est modifiée, n’est pas pour masquer une perte importante ?

Si vous ne pouvez pas mettre en place en tel système, prévoyez au minimum de faire une analyse de vos clients une fois par an, le meilleur moment étant généralement lors de la sortie des bilans.

Prévoyez aussi de réagir vite si vous percevez des informations indiquant la dégradation de la solidité financière de l’entreprise : suivez de très près le règlement de vos factures, relancez immédiatement, … vous pouvez même aller jusqu’à revoir les délais de paiement accordés au client en lui demandant un paiement plus rapide.

L’autre solution pour suivre dans le temps la solvabilité de ses clients est de confier ce monitoring à des organismes dont c’est le métier, comme des sociétés de renseignements ou des assureurs spécialisés pour les factures impayées. Ils sont organisés pour cela, ils ont mis en place tous les outils d’alerte pour capter les informations et vous les restituer au plus vite. Même s’il faut souscrire un contrat, cet investissement s’avère vite très rentable s’il vous permet d’éviter des factures impayées.

Nous en avons déjà parlé, les sociétés de renseignement commercial sont des acteurs importants de l’étude de solvabilité des entreprises. Nous vous présentons ce qu’elles apportent, ainsi que leurs avantages et inconvénients.

Leur rôle est vraiment d’étudier la solidité financière d’une entreprise : pour cela elles vont rechercher toutes les informations possibles pour faire une analyse, rentrer ces informations dans des algorithmes et restituer une synthèse, qui peut prendre la forme d’une note ou d’un avis de crédit par exemple. Les informations qu’elles recherchent sont d’abord d’ordre général (depuis combien de temps la société existe, quel est son capital, quels sont les mouvements, etc ...), d’ordre financier (les derniers comptes sont-ils disponibles, y-a-t-il des inscriptions aux privilèges, …), certaines sociétés de renseignement peuvent aller jusqu’à des recherches sur les comportements de paiement de l’entreprise (paye-t-il toujours à l’heure, quels sont ses retards, etc…)

L’avantage de ces sociétés est qu’elles ont de bonnes bases informations, assez larges et qu’elles suivent les informations sur la solidité financière dans le temps. Elles communiquent ainsi de l’information sur l’évolution de la solvabilité, pour un coût relativement modeste. Ce sont souvent des forfaits en fonction du nombre de clients suivis. Toutefois l’inconvénient majeur est que les informations peuvent être limitées dans un certain nombre de cas (si les entreprises ne déposent pas leurs comptes par exemple) puisque les sociétés de renseignement ne travaillent quasiment qu’avec des informations « publiques ». L’autre inconvénient concerne parfois la « fraicheur » de cette information, on ne se sait pas toujours à quand elles remontent. Dans un contexte où tout bouge vite, c’est une limite importante. Enfin, la société de renseignement n’est pas du tout engagée si l’information sur la solidité financière de l’entreprise ne s’avère pas juste. Si vous avez suivi son avis et que votre client défaille, il n’y a aucune responsabilité de l’organisme. C’est la plus importante limite pour nous.

Pour vous aider à faire un arbitrage et connaitre les couts, n’hésitez pas à nous contacter sur la plateforme experte bpayd.fr.

C’est un service complet, qui va jusqu’à vous indemniser les factures impayées si votre client n’est plus solvable. Dans votre contrat d’assurance, vous bénéficiez aussi d’enquêtes sur la solvabilité de vos prospects ou clients, vous avez ainsi accès à des informations sur leur solidité financière. (tout le recouvrement sur un client mauvais payeur est aussi pris en charge par l’assurance-crédit)

Ce service est particulièrement efficace chez un assureur-crédit, puisqu’il vous indemnise si l’information donnée sur la solvabilité n’est pas la bonne. L’assureur est organisé pour ce travail d’analyse, il va rechercher des informations autres que celles purement publiques comme font les sociétés de renseignement commercial. Il en est de même pour le monitoring de la solvabilité, il est très poussé puisque l’assureur-crédit est rapidement alerté des retards de paiement et des impayés d’une entreprise.

C’est la solution la plus complète, tellement plus rassurante et structurante. Plus la peine d’organiser vous-même vos recherches, plus de crainte sur le bon paiement des factures. Bien sûr, le cout est plus élevé que pour des enquêtes commerciales, mais il reste très abordable, y compris pour les petites entreprises. Les primes ont fortement baissé ces dernières années du fait de la concurrence.

Pour estimer le coût d’un contrat d’assurance-crédit pour votre entreprise, rendez-vous sur bPayd.fr. Vous renseignez les caractéristiques de votre entreprise et, en moins de 2 minutes, la plateforme identifie vos besoins de protection et estime le coût de cette dernière en fonction des différents contrats proposées par les compagnies d’assurance-crédit entreprise.

Si vous avez déjà une assurance-crédit entreprise, vous pouvez comparer votre contrat avec ceux du marché afin de savoir si vos garanties sont en phase avec vos besoins et avec le prix du marché. Si votre contrat n’a pas été révisé depuis un moment, c’est l’occasion de s’assurer que vous bénéficiez de la meilleure offre au meilleur prix.

Pour terminer, nous vous indiquons des points de vigilance pour travailler avec un prospect ou client dont la solvabilité est dégradée. En effet si votre enquête interne, ou celle que vous avez obtenue de votre partenaire (renseignement commercial ou assurance-crédit) fait apparaitre une mauvaise solidité financière, cela ne veut pas dire pour autant que vous ne pouvez pas travailler avec lui.

Il faut redoubler de prudence et s’organiser pour éviter les impayés. Voici des conseils selon votre appréciation de la situation, de celle estimée peu à risque à celle jugée très à risque :

A lire :

Retard de paiement : 3 modèles de relances par mail

Facture impayée : modèle de 1ère relance, modèle de 2ème relance, modèle de 3ème relance

Pour conclure, notre expertise et notre longue expérience dans la protection du « risque clients » nous montre combien il est important d’être au courant de la solvabilité de ses clients. Cela ne doit pas être une option, surtout dans le contexte économique actuel. Vendre est une chose, être payé est capital ! Nous vous invitons à trouver le bon équilibre entre audace et sécurité, développement et prudence. Il faut vendre, il faut se développer, mais il faut bien le faire. Les conséquences d’un impayé sont encore une fois trop importantes pour ne pas s’en prémunir.

Bon vent, bonnes ventes !

En B2B, la solvabilité désigne la capacité d'un client (le débiteur) à payer ses créances avant l'échéance de paiement convenue. La solvabilité d'une entreprise découle de sa bonne gestion de trésorerie et de sa solidité financière.

Le test et l'enquête de solvabilité servent à protéger les entreprises du risque de défaillance. Lorsqu'une entreprise fait face à un impayé client, cela impacte directement sont bénéfice, sa marge. Travailler sans se renseigner sur la solvabilité d'un client c'est prendre le risque de provoquer sa propre insolvabilité.

Pour en savoir plus sur la solvabilité de ses clients et prospects, on peut bien évidemment consulter les informations disponibles sur internet et solliciter son réseau. Vous pouvez également payer pour du renseignement commercial mais la solution la plus efficace est fiable reste de solliciter le service de renseignement de son assurance-crédit entreprise.

Le moyen le plus efficace de vérifier la solvabilité de son client est d'utiliser le test de solvabilité en ligne.

Exerçant en BtoB, la durabilité de votre entreprise repose en partie sur votre gestion du risque ?

Vous cherchez un moyen efficace de limiter votre exposition aux impayés clients ?

Optez pour l'assurance-crédit entreprise !

1ère souscription?

Déjà assuré ?