En gestion comme dans beaucoup de domaines, il est nécessaire d’avoir des indicateurs clés à suivre.

Si l’intuition et la chance ont aussi un rôle à jouer, le plus important reste le suivi et le monitoring de vos statistiques.

Ces indicateurs varient en fonction du secteur d’activité et du business model de chaque entreprise.

Dans cet article nous vous aidons à calculer et à interpréter 3 indicateurs essentiels au bon suivi de votre trésorerie : le DSO, le DPO et le DIO.

Allez, c’est parti !

DSO vient de l’acronyme anglais Days Sales Outstanding qui représente le délai moyen de paiement des débiteur d’une entreprise.

Le DSO s’exprime en jours et indique le temps moyen écoulé entre la facturation et le règlement de la facture par le client.

Les entreprises qui vendent à crédit utilisent le DSO pour mesurer le délai de paiement de leurs créances clients.

C’est à partir du délai de paiement moyen accordé aux clients, des acomptes reçus et du nombre de jours moyen de retard de paiement qu’est calculé le DSO d’une entreprise.

Globalement, le DSO vous permet une meilleure compréhension de votre trésorerie. L’évolution de votre DSO est révélatrice de la santé de votre trésorerie, ou tout du moins de vos besoins en trésorerie.

Le DSO peut aussi aller jusqu’à donner une indication du risque de défaillance de votre propre entreprise : plus le DSO est long, plus vous devez avancer les frais de votre activité, et plus votre trésorerie est tendue.

En calculant le DSO de votre entreprise vous disposez d’un outil supplémentaire pour évaluer le risque de défaillance de vos clients et surtout pour orienter le travail de la personne chargée de recouvrer les créances, que ce soit votre comptable ou votre credit manager.

Le DSO de votre entreprise, surtout son évolution dans le temps, donne également une indication sur l’efficacité de votre service de comptabilité et de recouvrement et vous permet de réviser votre organisation et vos procédures si besoin !

Bon à savoir : En 2020 par exemple, 90% des entreprises ont constaté une dégradation de leur DSO par rapport à 2019. Cette dégradation du DSO des entreprises est symptomatique de la dégradation de la conjoncture économique en France relative à la crise covid-19.

Pour obtenir votre DSO vous pouvez appliquer la formule suivante :

Encours total TTC d’une période / CA TTC de la même période x Nombre de jours de la période

C’est la méthode la plus simple à appliquer : seules 3 données sont nécessaires, la formule de calcul est très simple et vous obtenez un résultat immédiatement. Cela étant dit, la simplicité du calcul omet, de fait, la saisonnalité des ventes et celles-ci ne sont pas pondérées.

Pour un calcul un plus pertinent, nous vous conseillons la méthode « count back », c’est à dire par épuisement du chiffre d’affaires. Vous allez soustraire votre encours de votre chiffre d’affaires jusqu’à ce que votre CA TTC soit supérieur à votre encours.

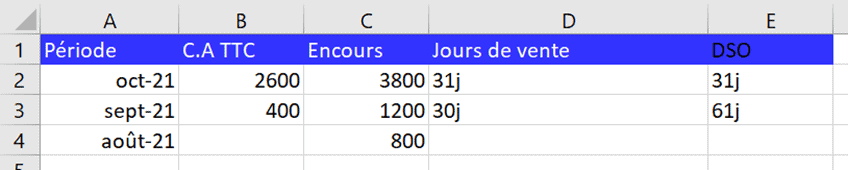

Dans un tableur Excel, renseignez dans 5 colonnes les entêtes suivantes : Période, C.A TTC, Encours, Jours de la période de vente, DSO.

Exemple ci-dessous : Le rapport est effectué au 1er novembre 2021. L’encours est de 3800€.

Au mois d’octobre, l’entreprise fait un CA TTC de 2600€ sur 31j.

Pour obtenir l’encours restant au 30 septembre il faut soustraire le CA du mois d’octobre à l’encours du mois d’octobre, soit 3800-2600 = 1200.

En septembre fait un CA TTC de 400€ sur 30 jours.

On répète l’opération pour obtenir l’encours à la fin aout 2021.

1200 (Encours septembre 2021) – 400 (CA septembre 2021) = 800.

On ajoute le CA d’aout.

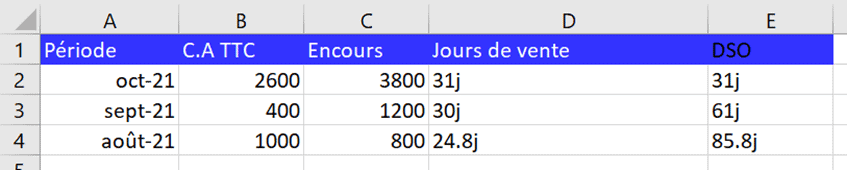

Fin aout, l’encours est de 800€ face à un CA de 1000€. L’encours est apuré (puisqu’il est inférieur au CA TTC)

On calcule la contribution du mois d’aout au DSO, soit le nombre de jours de la période de vente en aout.

800 (encours aout) / 1000 (CA aout) x 31 (jours) = 24.8 jours.

Au 1er novembre, le DSO de cette entreprise est donc de 30j+31j+24.8j = 85.8 jours

Cette méthode est la plus fidèle à la réalité mais demande cependant un effort de régularité de la part de l’entreprise. Pour pouvoir interpréter correctement l’évolution du DSO, le rapport doit, a minima, être hebdomadaire.

En général plus votre DSO est court, plus vous votre délai de paiement moyen est court, moins votre trésorerie est en tension. Vous pouvez alors utiliser votre trésorerie pour payer vos fournisseurs plus rapidement par exemple, ou la placer.

A l’inverse, plus le DSO de votre entreprise est élevé, plus vos besoins de trésorerie sont importants, puisque vous avez moins de trésorerie disponible. Pour compenser, vous pouvez payer vos fournisseurs avec du retard (ce qui n’est pas un très bon signal envoyé…) ou bien faire appel à du financement court terme, auprès d’une banque ou encore mieux d’une société d’affacturage.

Le DSO est très simple à comprendre mais il est à pondérer en fonction des spécificités de votre activité. Par exemple, un DSO de 90 jours peut être considéré comme bon pour une entreprise qui exporte beaucoup avec des délais de paiement longs, et très mauvais pour une entreprise qui commercialise des produits périssables payés généralement rapidement. Il n’y a pas de bon ou de mauvais DSO dans l’absolu, tout est à étudier au regard des caractéristiques de votre activité.

Votre DSO est-il en phase avec les délais de paiement moyen de votre secteur ?

Une fois que vous avez répondu à ces questions, tentez de sourcer et d’expliquer l’état et l’évolution de votre DSO : à quoi correspond l’allongement ou la réduction de votre DSO ?

C’est à partir de cette réflexion que vous rendrez intelligible votre DSO et qu’il vous servira dans la gestion de votre trésorerie.

Le DPO, Days Payable Outstanding, désigne le nombre de jours moyen qu’il faut à votre entreprise pour régler ses créances auprès de ses fournisseurs. Le DPO correspond donc à votre délai de paiement, aussi appelé « délai de crédit fournisseurs ».

Le DPO est généralement calculé sur une base trimestrielle ou annuelle et indique dans quelle mesure les sorties de trésorerie de l'entreprise sont gérées.

Pour calculer le DPO de son entreprise, rien de plus simple.

Il faut diviser le total des dettes fournisseurs par le coût total des marchandises. On multiplie ensuite le résultat par 365.

DPO = Total des dettes Fournisseurs / Coût total d’achat des marchandises vendues x 360

Le résultat de votre calcul s’exprime alors en jours.

Comme pour le DSO, il n’y a pas de bon ou de mauvais DPO en soi.

Cela étant dit, DPO élevé signifie que vous prenez de temps à payer vos fournisseurs, sauf si la règlementation permet ces délais de paiement longs. Cela peut révéler un manque d’efficacité de votre service comptable, ou bien un choix stratégique de retarder le paiement des fournisseurs, ou bien entendu des difficultés financières à régler vos dettes.

Avec un DPO élevé, vous risquez de donner l’impression à vos fournisseurs que vos factures ne sont pas bien suivies. Bien plus grave, vous pouvez laisser entendre que vous avez des problèmes de trésorerie.

A l'inverse, si votre DPO est faible, cela signifie que votre entreprise est certainement en bonne santé et que vous avez des facilités à payer vos dettes fournisseurs. Le respect des engagements a un impact considérable sur la durée et la qualité de votre relation avec vos fournisseurs.

Le Days Inventory Outstanding (DIO) mesure le nombre de jours qu'il faut en moyenne avant qu'une entreprise ait besoin de remplacer son inventaire.

Le calcul du DIO montre à quelle vitesse une entreprise peut transformer ses stocks en liquidités. C'est une mesure de liquidité et aussi un indicateur de l'efficacité opérationnelle et financière d'une entreprise.

Le DIO est souvent utilisé pour améliorer les stratégies de commercialisation, de vente et de marketing et de tarification des produits d'une entreprise en fonction de la demande historique des clients et des habitudes de dépenses.

Le DIO est une mesure de l'efficacité de la gestion des stocks et est utilisée pour déterminer la durée de vie des stocks de l'entreprise - combien de temps il faut pour convertir les stocks existants en ventes.

Le DIO montre la liquidité de l'inventaire. Un DIO court signifie que les stocks sont convertis en argent plus rapidement, tandis qu'un DIO élevé indique une faible liquidité des stocks.

C'est pourquoi le DIO est une mesure précieuse à suivre pour les entreprises, en particulier celles qui vendent des produits physiques (par exemple, la vente au détail, le commerce électronique).

La formule de calcul du DIO consiste à diviser le solde moyen des stocks par le coût des marchandises vendues et à le multiplier par le nombre jours dans la période.

DIO = (Inventaire moyen / Coût des marchandises vendues) * nombre de jours dans la période

UnDIO faible indique qu'une entreprise est en mesure de transformer plus rapidement son inventaire en ventes. Un faible DIO peut être le signe d’une entreprise efficace en termes de gestion des stocks et de performance des ventes.

Un DIO élevé en jours indique qu'une entreprise n'est pas en mesure de transformer rapidement son inventaire en ventes. Cela peut être dû à de mauvaises performances de vente ou à des stocks trop importants. Avoir trop de stocks inutilisés est préjudiciable à une entreprise car les stocks peuvent éventuellement devenir obsolètes et invendables d’une part, et parce qu’ils mobilise une trésorerie importante d’autre part.

Dans votre analyse financière , il est important de comparer le DIO avec le DIO d'entreprises similaires au sein du même secteur. Par exemple, les entreprises de l'industrie agroalimentaire ont généralement un DIO d'environ 6, alors que les entreprises opérant dans la sidérurgie ont un DIO moyen de 50. Par conséquent, comparer les DIO entre entreprises d'un même secteur offre une bien meilleure, plus précise et juste, base de comparaison.

Grâce à ces 3 indicateurs vous allez pouvoir calculer votre cycle de conversion de trésorerie. Le cycle de conversion de trésorerie s’appelle aussi CCC pour Cash Conversion Cycle.

Le cycle de conversion de trésorerie (CCC) est une mesure qui exprime le temps (mesuré en jours) qu'il faut à une entreprise pour convertir ses stocks et autres ressources en flux de trésorerie provenant des ventes. Également appelé cycle d'exploitation net ou simplement cycle de trésorerie, la CCC tente de mesurer la durée pendant laquelle chaque euro d'entrée net est immobilisé dans le processus de production et de vente avant d'être converti en argent reçu.

Cette mesure prend en compte le temps dont l'entreprise a besoin pour vendre son stock, le temps qu'il faut pour recouvrer les créances et le temps dont elle dispose pour payer ses factures.

Étant donné que CCC implique le calcul du temps total net impliqué dans les trois étapes ci-dessus du cycle de vie de la conversion en espèces, la formule de calcul pour CCC est représentée comme suit :

CCC = DIO + DSO - DPO

DIO et DSO sont associés aux entrées de trésorerie de l'entreprise, tandis que le DPO est lié aux sorties de trésorerie.

Une autre façon de voir la construction de la formule est que DIO et DSO sont liés respectivement aux stocks et aux comptes clients, qui sont considérés comme des actifs à court terme et sont considérés comme positifs. Le DPO est lié aux comptes créditeurs, qui sont un passif et donc considérés comme négatifs.

En soi, le CCC ne veut pas dire grand-chose. Il doit être utilisé pour suivre une entreprise dans le temps et pour comparer l'entreprise à ses concurrents.

Lorsqu'il est suivi dans le temps, le CCC témoigne de l’évolution de la gestion de l’entreprise et de son efficacité.

Les changements significatifs du CCC doivent être examinés sur plusieurs années pour comprendre l’évolution de la gestion de l’entreprise.

Le CCC est l’un des nombreux indicateurs qui aident à évaluer l'efficacité des opérations et de la gestion d'une entreprise.

Une tendance à la baisse ou à la stabilité des valeurs CCC sur plusieurs périodes est un bon signe, tandis qu’un CCC croissant conduire à davantage d'enquêtes et d'analyses basées sur d'autres facteurs.

Nous espérons que notre article a pu vous donner des outils pour optimiser la gestion de votre entreprise, en calculant son DSO, DPO, DIO et CCC.

N’hésitez pas à consulter le reste de nos articles sur la gestion de trésorerie. A très bientôt 😊

Le DSO (Days Sales Outstanding) représente le délai de paiement moyen des débiteurs d'une entreprise, soit le temps qu'il faut à une entreprise pour se faire payer par ses clients. Le DSO s'exprime en jours: plus il est haut, plus les clients mettent du temps à régler leur créance.

Le DPO (Days Payable Outstanding) désigne le nombre de jours moyen qu’il faut à votre entreprise pour régler ses créances auprès de ses fournisseurs. Le DPO correspond donc à votre délai de paiement, aussi appelé « délai de crédit fournisseurs ». Le DPO s'exprime en jour: plus il est haut, plus l'entreprise met du temps à régler ses créances.

Le Days Inventory Outstanding (DIO) mesure le nombre de jours qu'il faut en moyenne avant qu'une entreprise ait besoin de remplacer son inventaire.

Le calcul du DIO montre à quelle vitesse une entreprise peut transformer ses stocks en liquidités. C'est une mesure de liquidité et aussi un indicateur de l'efficacité opérationnelle et financière d'une entreprise.

Le CCC (cash conversion cycle) est exprime le temps qu'il faut à une entreprise pour convertir ses stocks et autres ressources en flux de trésorerie provenant des ventes. Le CCC est exprimé en jour: plus il est haut, plus l'entreprise prend du temps à renouveler son stock.

Vous cherchez un moyen de faciliter votre pilotage financier ? Un levier de protection de votre trésorerie ?

Optez pour une assurance facture impayée qui vous apportera des garanties sur vos ventes à crédit et vous indemnisera des créances irrécouvrables.

1ère souscription ?

Déjà assuré ?