Exportateur de marchandise à l’international vous vous demandez comment sécuriser vos ventes … et vous entendez parler de la remise documentaire.

Dans cet article, vous retrouverez tout ce que vous devez savoir sur la remise documentaire.

De sa définition à son application en passant par ses avantages et inconvénients, focus sur la remise documentaire !

Plusieurs acteurs entrent en jeu lors d’une remise documentaire. Pour bien comprendre l’article à suivre, il est important d’assimiler le vocabulaire suivant.

L’exportateur = le vendeur = le donneur d’ordre

La banque du client exportateur = la banque remettante

L’importateur = le client = le bénéficiaire = l’acheteur

La banque de l’acheteur = la banque présentatrice

La remise documentaire est un procédé par lequel une entreprise exportatrice confie l’encaissement du paiement de sa livraison à sa banque.

La banque remettante (banque de l’exportateur) se charge de transmettre les instructions de paiement à la banque de l’entreprise qui importe. C’est la banque de l’importateur qui fait alors remonter le paiement à la banque de l’exportateur.

Le principal intérêt de la remise documentaire est le blocage des marchandises jusqu’à l’encaissement du règlement par l’entreprise exportatrice.

La remise documentaire coute peu d’argent à l’exportateur et lui permet de conserver le titre de propriété des marchandises jusqu’au moment de recevoir le paiement de son client.

Le processus de transfert des documents est simple et la banque accuse réception de ces-derniers de façon presque instantanée.

Il existe deux types de remise documentaire, selon le moment où le paiement est effectué par l’importateur.

Lorsque les documents sont remis à l’importateur contre un paiement immédiat, on parle de remise documentaire contre paiement. Il s'agit de la forme la plus courante de remise documentaire car elle aide à réduire le risque pour les fournisseurs.

Lorsque l'importateur est tenu de payer l'exportateur à une date ultérieure, il s’agit d’une remise documentaire contre acceptation. C’est-à-dire que l'exportateur fournit un accord de crédit à l'acheteur et, en attendant, le client peut débloquer la marchandise achetée grâce aux documents qui lui sont transmis par sa banque. Une fois l’échéance atteinte, la banque présentatrice contacte l'acheteur pour le paiement. Après le paiement, la banque d’encaissement transfère les fonds à la banque de l'exportateur qui transfère ensuite les fonds à l’exportateur.

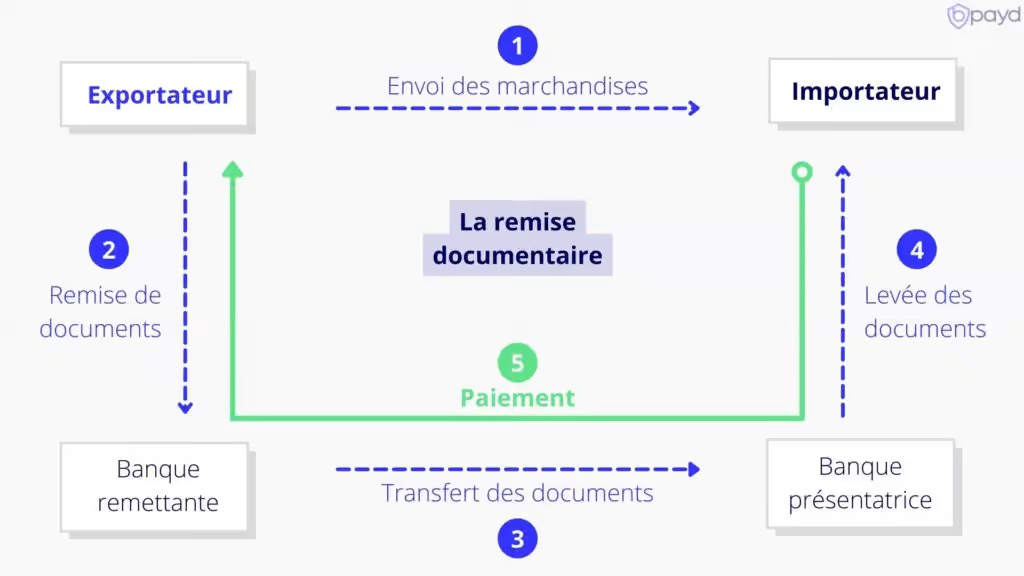

La remise documentaire se passe généralement de la manière suivante :

1. L'exportateur expédie les marchandises à l'importateur

2. L'exportateur remet les documents à sa banque (la banque remettante) avec les instructions pour obtenir le paiement par le client

3. La banque remettante de l'exportateur envoie les documents à la banque de l'importateur (la banque présentatrice)

4. La banque présentatrice remet les documents à l'importateur dès réception du paiement ou de l'acceptation de la traite. Avec ces documents, l’importateur peut dédouaner et débloquer les marchandises

5. Une fois que la banque d'encaissement reçoit le paiement, elle le transmet à la banque remettante. La banque remettante crédite alors le compte de l'exportateur.

La remise documentaire n’est pas un procédé magique et comporte ses propres limites. Par exemple, le rôle de la banque est limité et sa responsabilité partielle : elle n’a pas pour mission de garantir le paiement par le client. De même, les banques ne procèdent à aucune vérification de l’exactitude des documents lors des transferts.

Si l’acheteur ne veut ou ne peut payer la marchandise l’exportateur doit lui-même payer le transport des marchandises vers le pays d’origine ou vers un nouveau client.

La chaine de paiement étant longue (2 acteurs entre le fournisseur et le client), il y a des risques de dysfonctionnement et de latence à chaque étape de la remise documentaire.

Pour réussir sa remise documentaire, plusieurs actions sont à appliquer. D’abord, être ultra précis dans les instructions remises à la banque présentatrice. Ne jamais envoyer de documents directement à l’acheteur (autrement le principe même de la remise documentaire est compromis).

Si vous optez pour une remise documentaire contre acceptation, prenez soin de vous informer sur la fiabilité du client. Comme pour toute vente à crédit, la solidité financière de votre client doit être questionner pour vous protéger du risque d’impayé.

Pour vous aider à vérifier la solvabilité financière de vos clients avant de vendre, vous pouvez consulter nos articles dédiées à la solvabilité client en BtoB.

Si vous souhaitez avoir une idée de la solvabilité et de la solidité financière de vos clients, vous pouvez utiliser notre test gratuit en ligne.

Le crédit documentaire est l’exact opposé de la remise documentaire. C’est-à-dire que la procédure est à initiative du client, de l’acheteur.

Il existe 3 types de crédits documentaires : le crédit révocable, le crédit irrévocable et notifié, le crédit irrévocable et confirmé.

Le crédit révocable est en fait un crédit documentaire qui n’établit aucun lien juridique entre le vendeur et la banque de l’acheteur.

La remise documentaire est un procédé par lequel une entreprise exportatrice confie l’encaissement du paiement de sa livraison à sa banque.

La remise documentaire sert à « bloquer » marchandises jusqu’à l’encaissement du règlement par l’entreprise exportatrice. Le fournisseur reste propriétaire de la marchandise jusqu’à ce qu’il reçoive le paiement de son client.

Le fournisseur envoie la marchandise chez le client (à l’étranger) puis envoie tous les documents relatifs à la vente à sa banque qui la transfère à la banque du client. Le client (importateur) adresse à sa banque le montant qu’il doit à son fournisseur. La banque de la présentatrice renvoie l’argent à la banque remettante qui la renvoie par la suite au fournisseur. C’est contre ce paiement, que le client peut accéder aux documents qui lui permettent de débloquer les marchandises restées à la douane depuis leur arrivée dans le pays.

Exposé au risque d'impayé à l'exportation, vous cherchez un moyen efficace de protéger votre entreprise de l'insolvabilité ?

Optez pour les garanties de l'assurance facture impayée!

1ère souscription

Déjà assuré ?