Vous êtes courtier ou agent général ? Devenons partenaires !

Si votre entreprise fournit des services ou des marchandises à d'autres entreprises, vous connaissez le principe du « crédit client » et les inconvénients que cela représente pour la trésorerie.

Avec des délais de paiement pouvant aller jusqu’à 60 jours, des entreprises ont parfois du mal à faire face à leurs besoins de liquidité. Et c’est à ce moment qu’ils font appel à l’affacturage.

Autrefois « réservé » aux entreprises en difficulté, l’affacturage est désormais largement démocratisé et constitue un des principaux leviers de financement court terme pour les entreprises BtoB.

L’affacturage pour qui, pourquoi, comment ? On vous explique tout 👇

L'affacturage désigne la vente de ses créances à un organisme tiers qu’on appelle un factor.

Le factor est une société de financement. Lorsque les créances sont affacturées, le factor devient juridiquement propriétaire des factures. Il est aussi généralement celui qui va gérer le bon paiement des factures, que ce soit par la relance, le recouvrement, etc. Il s’occupe aussi de l’encaissement et du lettrage.

L’affacturage sert à remplacer ou compléter les prêts bancaires traditionnels de manière avantageuse.

L’affacturage regroupe 3 services complémentaires : le financement des factures affectées, la gestion du poste clients et la garantie des factures impayées.

L’affacturage étant un moyen de convertir une créance en liquidité, ses objectifs sont multiples et dépendent de votre situation.

D’abord, l’affacturage vous permet de développer vos activités sans dépendre du bon comportement de paiement de vos clients. Vous n'avez pas besoin d'attendre la date de paiement prévue. Vous pouvez recevoir le financement de vos factures sous 24h, dès que le factor accuse réception de celle-ci.

Avec l’affacturage, vous externalisez le recouvrement de vos créances ce qui permet de vous concentrer sur vos tâches les plus importantes, comme la vente ou la recherche de nouveaux clients. La plupart des sociétés d'affacturage prennent en charge le recouvrement de la créance, ce qui signifie que vous n’avez plus à relancer les clients pour obtenir le paiement des factures. De ce fait, l’affacturage représente un gain de temps et de ressources considérables pour les entreprises affacturées. Il est toutefois possible de conserver en interne la gestion de vos clients si tel est votre choix.

De la même manière, l’affacturage vous apporte des garanties sur les créances clients et vous protège des impayés.

Sachez que vous pouvez avoir recours à l’affacturage de façon confidentielle si vous ne souhaitez pas que vos clients soient mis au courant. L'affacturage confidentiel peut également être utilisé lorsqu'une entreprise a des clients qui refusent de coopérer avec le factor.

Bien qu’il existe différents types d’affacturage, le fonctionnement reste globalement le même.

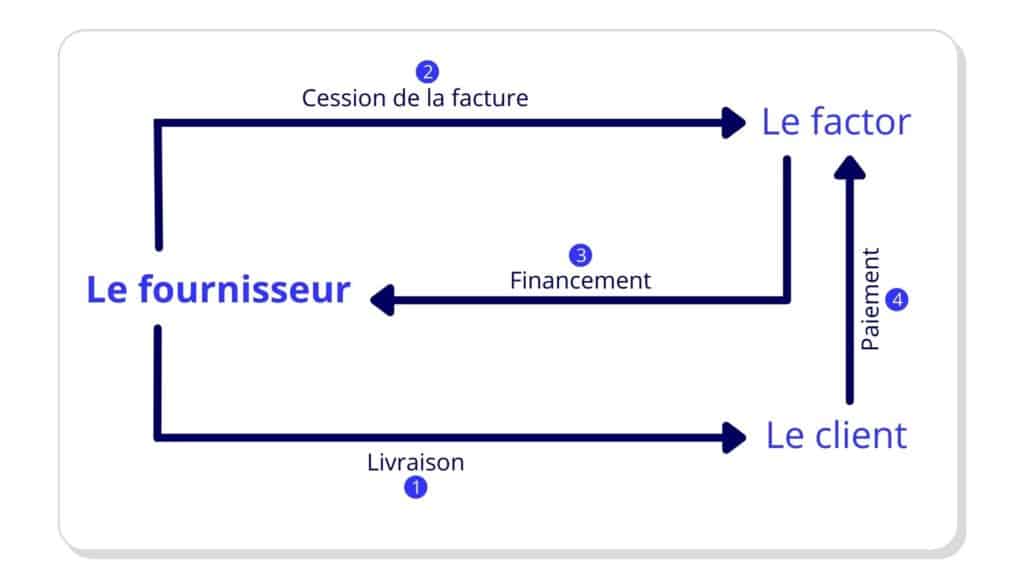

D’abord, le factor étudie la solvabilité des clients de l’entreprise affacturée. C’est une étape primordiale qui sert à identifier les clients selon leur profil financier et leur capacité à honorer leur facture. Le fonctionnement de l’affacturage s’effectue de la manière suivante :

1 - L’entreprise affacturée (le fournisseur) livre sa marchandise

2 – Le fournisseur cède la facture à une société d’affacturage (et informe son client du transfert de propriété par la mention de subrogation sur la facture)

3* – Le factor verse le montant de la facture au fournisseur, déduction faite de sa commission

4 – Le factor encaisse le paiement du client dans les délais de paiement prévus à la facture. Au besoin il se charge du recouvrement si l’échéance est dépassée.

NB : 3* L’argent est immédiatement disponible et c’est l’entreprise affacturée qui décide si elle retire une partie ou la totalité du montant de la facture au moment où elle le souhaite. La société d’affacturage quant à elle prendra une commission sur la facture afin de se protéger du risque d’impayé et de financer les frais de gestion de la créance.

L’affacturage, nous l’avons dit, est un levier de financement pour les entreprises. De fait, l’affacturage s’adresse aux entreprises qui recherchent des solutions de financement simples pour leur trésorerie, ou alternative à leurs banques.

L’affacturage est ouvert à tous les secteurs d’activité et peut être déployé dans les grandes entreprises, les TPE et PME, les entreprises en forte croissance et ou en difficulté, les entreprises en période d’investissement ou travaillant par saisonnalité. La seule condition à remplir est de travailler en BtoB et de vente à crédit. L’affacturage ne peut être appliqué aux factures de particulier.

L’affacturage étant un moyen d’accélérer le paiement des factures pour les fournisseurs, il est particulièrement apprécié des entreprises qui souhaitent améliorer leur DSO (délai de paiement moyen).

Pour se protéger du risque d’impayé et assurer les frais de gestion des créances, les sociétés d’affacturage prennent une commission lors de l’achat de la facture, qui se calcule en 2 parties :

La commission de financement qui se calcule sur le montant financé par le factor jusqu’à obtention du paiement par le client.

La commission dite d’affacturage qui regroupe les frais de gestion et de recouvrement de la créance en cas d’impayé. La commission d’affacturage est calculée proportionnellement au chiffre d’affaires cédé.

Vous l’aurez compris, le coût de l’affacturage dépend de votre situation et, pour obtenir un pricing fiable, le plus pertinent reste de faire des études chiffrées.

Lorsque le factor ne parvient pas à obtenir le paiement par votre client, il dispose de plusieurs moyens pour récupérer les fonds « perdus ».

Assez souvent, l’assurance-crédit entreprise est intégrée dans le contrat d’affacturage, c’est-à-dire qu’en cas de non paiement à l’échéance, le factor sera indemnisé par son assureur de la perte. Vous n’aurez donc pas à lui « restituer » la trésorerie avancée.

On fait aussi souvent des contrats d’assurance-crédit qui sont couplés à des contrats d’affacturage, ce qui vous permet en général de profiter d’une meilleure couverture du risque crédit. C’est-à-dire que si votre client ne paie pas le factor, c’est la compagnie d’assurance-crédit qui mettra tout en œuvre pour recouvrer la créance et, à défaut, l’indemniser. L’indemnisation des compagnies d’assurance-crédit peut aller jusqu’à 90% de la valeur de la facture impayée.

Soit vous avez déjà votre assurance-crédit, soit vous pouvez y souscrire directement. Lorsque vous contractez une assurance-crédit indépendamment de votre factor, vous devez mettre en place une délégation de bénéfices, c’est-à-dire demander à ce que l’indemnisation aille directement à votre factor.

De votre côté, l’assurance-crédit entreprise vous aidera à mieux cerner vos clients et à mieux maitriser le risque crédit. Grâce à ses enquêtes de solvabilité, vous saurez, en temps réel, si vous client est en capacité d’honorer une facture avant signature.

L’assurance-crédit est utilisée par les entreprises BtoB qui souhaitent se protéger des impayés client et est souvent requis pour un contrat d’affacturage.

Pour choisir votre factor, vous avez le choix entre 2 méthodes.

La plus chronophage : chercher un factor par vous-même …

Vous devrez ensuite faire faire des devis aux factors que vous avez trouvés. Puis comparer les offres entre elles afin de dégager celle qui est la plus pertinente pour votre entreprise.

La plus efficace : utiliser un comparateur d’affacturage gratuit en ligne.

Vous pouvez en effet utiliser un comparateur d’offres qui vous donnera une vue complète sur les contrats d’affacturage qui vous correspondent. Cela se fait en quelques clics et vous permet de trouver le factor qu’il vous faut en très peu de temps. En indiquant les quelques critères comme votre chiffre d’affaires ou le nombre de clients que vous avez, vous recevez en 48 heures les offres adaptées à votre entreprise.

Vous avez des questions sur l’affacturage ?

Faites-vous rappeler par un conseiller et posez-lui toutes vos questions sur l’affacturage gratuitement.

L'affacturage est la vente des créances par une entreprise à une autre partie. L'acheteur des créances est appelé le factor.

L’affacturage accélère le paiement de créance en attente. L’affacturage vous permet d’augmenter rapidement votre trésorerie, sans avoir recours à une banque.

L’affacturage peut être utilisé par toutes les entreprises qui travaillent en BtoB et qui accordent des crédits clients. L’affacturage est utilisé dans tous les secteurs d’activité.

Vous avez un besoin de trésorerie ponctuel ou permanent ?

Financez vos factures et augmentez votre trésorerie en 24 heures. L’affacturage finance votre développement ou vous aide à passer une difficulté !